こんにちは、副業アフィリエイトブロガーのたくす(@taksBLOG)です!

消費税にインボイス制度が適用となることで、フリーランスを中心に話題となっています。

インボイス制度は2023年10月から本格的に適用となります。いままで免税事業者だったアフィリエイターも「課税業者登録するかしないか」を判断しなければなりません。

といっても、インボイス制度がなんなのか、そもそも消費税の納税がアフィリエイトブロガーにどんな影響があるのかなんてサッパリわからんという方がほとんどだと思います。

今回は、インボイス制度を超かんたんに解説した上で、「アフィリエイトブロガーはどう対応するべきか」についてお話します。

ぼくは本業で、消費税確定申告を約10年担当しました。また、税務署の立入検査にて指摘された際も、半年かけて協議した結果、問題なしとの回答を得た経験があります。少しは詳しい方だと思います!

ブログアフィリエイターのほか、Webライター、せどらーなどについても簡単に触れていますので、まだ副業を始めていない方も読み物的に読んでいただければと思います。

別記事でもお話している通り、ぼくは税理士ではないので個人的な意見としてご覧ください。

参考にされる方は自己責任ということでお願いします!

インボイス制度が始まっても免税事業者のままが有利

結論を先にいいます。

年間売上が1,000万円以下の零細事業者には納税義務が免除されるからです。

毎月80万円以上も稼いでいるアフィリエイターは、おそらく顧問税理士契約をしていると思いますので、当記事の読者にはいないという想定でお話します。

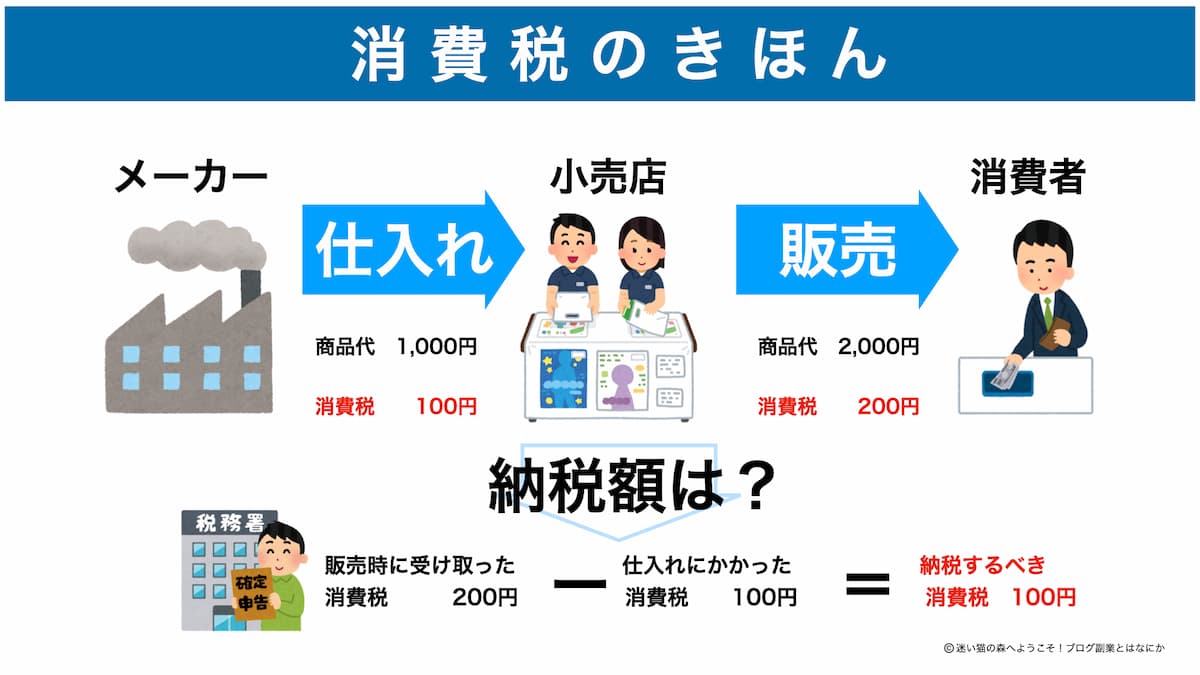

インボイス制度の前に、消費税の基本を知る

まずは、消費税のしくみを超簡単に解説します。

上の図をご覧ください、小売業の仕入れと販売のモデルケースです。

あなたは、小売店のオーナーです。

- 仕入れ時に、消費税100円を払っています。

- 販売時に、消費税200円を預かっています。

つまり、小売業者のオーナーであるあなたは、ただ単に消費者から預かったお金から、仕入れ時に支払ったお金の差額を税務署に払うだけで、損も得もないのです。

これが消費税の大原則です。

事業者には損も得もない

アフィリエイトなら免税事業者のまま(インボイス制度に乗らない)で消費税を気にする必要なし

先ほどは小売業を例にして、消費税の流れと「事業者には損も得もない」ことをお伝えしました。

さて、アフィリエイトの場合はちょっと特殊です。

僕たちブログアフィリエイターの仕入れは…?

ASPの広告を貼っているだけですから、仕入れに伴う消費税の支払いはありません。

あえて経費として挙げるなら、レンタルサーバー代、ドメイン代、アフィリエイト参考書代についてくる消費税くらいでしょうか。微々たるものです。

また、売上報酬をもらうために請求書をASPに発行してますか?

ASPから税込み報酬額が振り込まれるだけ、請求書を発行しませんよね!

仕入れに払う消費税は微々たるもの、売上で預かる消費税は報酬の内税だけ。

しかし、ASPから請求書を求められない以上、インボイス適格請求書を発行することはないので、課税事業者登録をする必要がないのです。免税事業者制度の趣旨に反してでも、どうしても消費税を納税したいなら、ASP報酬を割り戻して預かった消費税を計算すれば出ます…。そんなブログアフィリエイターいませんよね。

ただし、インボイスと並行して義務化に進んでいる電子帳簿化の流れから、求められる可能性もゼロではありません。

例えば、課税事業者登録者はASPに登録者番号を会員情報の一部として登録することで、消費税を上乗せした額を支払い、登録番号の会員情報がない場合は消費税なしの報酬を支払うということが考えられます。

《追記》ASP各社のインボイス対応は別記事で紹介しています。

ブログアフィリエイターにとっては、課税業者にする必要は全くありません。逆に、デメリットしかありません。次の章で解説します。

アフィリエイターはインボイス適格請求書を発行する必要がない

インボイス制度が始まると、何がどうなるのかを簡単に説明します。

小売業の例をもう一度思い出してください。

この仕入れのときに、消費者から預かった消費税から支払った消費税額を差し引くことを「仕入税額控除」といい、今までは特に制限がなかったのです。

しかし、インボイス制度が始まると、「インボイス適格請求書(詳しくは後ほど)」で請求された支払いだけが、仕入税額控除できるようになるのです。

先ほどの小売業の場合、メーカーが「インボイス適格請求書」で請求してくれない場合、支払った消費税100円を差し引けなくなるので、販売して預かった200円を納税しなければならなくなるのです。

つまり、仕入れ時の消費税100円は払いっぱなし、自腹です。

逆に、メーカー側からすれば、インボイス適格請求書を発行できないような相手と取引すると、仕入れ時の消費税は全額自腹になるので、インボイス適格請求書を発行できないような相手との取引はしたくなくなります。

仕入れ時の消費税は自腹に

さて、免税事業者の場合はどうなるでしょう?

免税事業者(年間売上、正確には消費税のかかる売上が1,000万円以下)の場合、消費税の納税は免除されます。

ん?ということは…

消費税が手元に残ってしまうのです。

これを「益税(えきぜい)」と呼んでいて、政府はこれを解消したいのです。

逆に言えば、免税業者であり続けられることで、「利益」に加えて「消費税」まで手に入るのが現状なのです。

そもそも、ブログアフィリエイターにとっては先ほど解説したとおり、計算するほどの消費税はないので、免税業者のままでいいということになります。

それでも真面目な人は「インボイス適格請求書が発行できる方がいいんじゃないの」と考えがち。デメリットをお話しします。

インボイス適格請求書を発行するためには、「適格請求書発行事業者」の登録が必要です。

適格請求書発行事業者になるためには、課税業者登録をしなければなりません。

詳細な消費税の記帳をしなければならなくなる上に、確定申告のためには結構勉強が必要です。

- 税抜方式と税込み方式の選択

- 課税、非課税、不課税の分類

- 原則方式、みなし課税方式のどちらが有利か

通勤電車の中や、お風呂で湯船に入っているときでも見られるくらい短いので、ぜひ見ておいてください。

ちなみに、この動画でも「適格請求書発行事業者になるかどうかは、ご自身の事業内容を踏まえて検討ください」と解説しています。

インボイスで失うのは「収益」ではなく「時間」

課税事業者登録すると、消費税を理解した上で、こまごまと記帳しなければならない「時間のロス」を生みます。

インボイス制度に乗ると、経理の手間が増え、益税はなし。

預かった消費税は消費者に代わって納税するだけなので損も得もありません。免税事業者のままでも税抜き報酬になったとしても、本来納税しなければならなかった益税部分がなくなるだけです。

ところが、「時間をロス」します。できることなら管理すべき事務は少ないほうが有利です。

益税が減ることを「減収」というのは間違い

減るのは経理事務増加による「時間」

グーグルアドセンスは消費税の対象外です

GoogleAdSense(グーグルアドセンス)は、国外取引に分類されています(2022.8現在)。

消費税は国内取引のみを対象としていますので、本社が日本にないアドセンスは対象外なのです。

もしGoogleAdSense(グーグルアドセンス)が日本法人となってしまったら国内取引になってしまいますが、税制的に有利とは思えないので今後も問題無しと考えていいと思います。

インボイス制度が直撃するのはフリーランス

さて、問題は以下のようなフリーランスの人たち人たちです。

- Webデザイナー

- Webライター

- プログラマー

- 業務委託を受けているフリーランス

自分のスキルなどを「企業」に提供している場合、取引先から「インボイス適格請求書」を求められます。そうしないと、企業が自腹で消費税を払う必要があるからです。

インボイス適格請求書を発行するためには、課税業者登録が必要となります。

また、請求書には従来よりちょっと詳細な情報を記載しなければならず、発行したものは写しを保存する義務があります。

経理上、正直いって面倒なことばかりが増えます。

また、課税業者になった場合は、ある程度は消費税について知識をつけなければ確定申告もままなりません。

副業からフリーランスになるためには、インボイス制度も理解した上で、少しは経理を学んでおく必要がある。これがインボイス制度なのです。

インボイス制度については、国税庁が(さすがに)わかりやすい説明をしていますので参考に見てみておいてください。特に、リーフレットのPDFは見ておきましょう!

《国税庁のインボイス制度説明HP》

インボイス制度の概要

せどりの人はインボイスに関係なく課税業者登録が有利

せどりを副業にしている方は、今回を機会に課税業者になっておきましょう。

- 仕入れは古本屋など

- 販売はネットオークション

ブックオフなんかで仕入れると消費税を払います。一方で、ネットオークションで販売するとき、一般顧客に請求書なんか求めません。

そもそも、免税業者なら消費税をもらっちゃいけません。インボイス制度に関係なく、せどりの場合は「消費税を払いっぱなし」ということになります。

せどりに限っては、消費税の課税業者になっておくことで、「消費税払いっぱなし」から脱却できます。

ただ、消費税を管理することにはなるので、時間のロスは発生します。損益と手間を考えて決めてください(一度、課税業者登録を選択すると3年は免税業者に戻れなかったと思います)。

《参考:下のリンクの「基礎知識」のページだけでも読んでみてください》

国税庁『令和4年分 消費税及び地方消費税の確定申告の手引き 個人事業者用(一般用)』

課税事業者登録してるブログアフィリエイターは?

すでに2年前から年間課税売上が1,000万円を超えるようなブログアフィリエイターなら、インボイス登録をしない理由はありません。必ずインボイス適格請求書発行事業者登録を済ませておきましょう。

メリットはありませんが、インボイスに対応できないことで、取引先との契約が来なくなるデメリットが発生します。また、ASPとの取引も従来と変わらないと考えます。

適格請求書発行者登録は、令和4年度中に申請しておきましょう。e-TAX(イータックス)でも登録できますが、この機会に税務署へ足を運んでください。

税務署には想像以上にたくさんの情報があるだけでなく、相談も丁寧に対応してくれますよ!

まとめ〜あわててインボイス制度の登録をしない

まとめると、ブログアフィリエイターにとっては、可能な限り免税業者でいることが有利です。

何より、毎月80万円以上も売上があるブログアフィリエイターはそんなに多くないと思います。

先ほどリンクを貼った国税庁HPは理解しておいたほうがいいと思います。

また、無料クラウド会計で有名な「会計ソフトfreee」などを活用しておくと、インボイス制度に関する情報提供があります。もう一つ、老舗の弥生会計はe-taxとの親和性が高いことでも有名ですので、本格的にフリーランス活動をしている方は「弥生会計の無料クラウド

」もお薦めです。

ニュースやネット上のうわさなどに踊らされず、情報ソースの確かなものを取り入れるようにしてください。

【参考リンク】freeeのインボイス解説ページ

《公式》無料のクラウド会計ソフト会計ソフトfreee

ASP(アフィリエイト・サービス・プロバイダー)は今後どうするの?

完全な推測ですが、インボイス登録事業者には登録番号を会員情報ページなどで登録させて、みなしインボイス請求書を電子的に扱える人のみに消費税を上乗せて支払うといった方法を考えるんじゃないかと思います。免税事業者に消費税を払わないのは当然ですので。

そうなると、経理事務の増加を避けたいアフィリエイターは免税業者のままという選択ができますし、ASPも免税業者に支払ってきた(不要な)消費税がなくなります。

ただ、いつかは年間売上1,000万円を目指しているなら、いまから少しずつでも消費税について知っておくことをおすすめします。

本来納税すべき預かった10%。制度変更で納税することになっても「減収になる」なんて言わないようにしたいものですね。

副業ブログが本業にばれないようにする方法はたったひとつ【2021年度】

【保存版】稼ぐアフィリエイトブログ運営に知っておくべき節税のコツ

招福ネコログ!アフィリエイトブログのおすすめ情報まとめサイト

コメント

わかりやすい記事をありがとうございます。

ASPからのアフィリエイト報酬は通常税込みだと思いますが、

インボイス制度が始まるとアフィリエイターはASPから適格請求書を求められて、

出せない免税業者アフィリエイターは消費税分を差し引かれるおそれは無いでしょうか?

急いでお答えいただく必要はありませんが、気になったものですから。

藤田さんはじめまして!

コメントありがとうございます、嬉しいです。

おっしゃるとおり、ASPから適格請求書を求められたら、そのASPをやめるか適格業者登録するかの2択になります。

ただ、アフィリエイト報酬は商品やサービスの税抜き価格を基準にしていると思いますので、現段階では「消費税を天引きされて」ということにはならないと考えています。

もしかしたら、将来的にはフリーランスで講演したときのように源泉徴収後の報酬を受け取るような法改正があるかもしれませんが、10年は先になると思います。

インボイス制度は、本当は消費税導入した平成元年から決まっていたことなのに、諸事情で30年間もそのまんまだったと聞きます。

とりあえず、課税業者登録するともとに戻るのは現実的に困難なので、本格導入になるまでは様子見がベストです!

・・・という個人的見解です!